Tempo de leitura: 21 minutos

Você sabia que falhas na composição do BDI podem inviabilizar a lucratividade da obra ou até mesmo o sucesso de um pleito?

Por essa razão é muito importante entender os conceitos envolvidos e calcular corretamente o BDI.

O BDI (ou Bonificação e Despesas Indiretas) juntamente com o Custo Direto forma o Preço de Venda de uma obra ou serviço de engenharia.

Para calcular o BDI é necessário, primeiramente, obter o Custo Direto de toda a obra. Para isso, levanta-se os seguintes custos:

- Mão de obra direta;

- Equipamentos;

- Materiais;

- Ferramentas; e

- Serviços auxiliares.

Em seguida, é necessário calcular o Lucro e as Despesas Indiretas. Assim, o BDI geralmente inclui:

- Administração Local;

- Administração Central;

- Despesas financeiras;

- Imprevistos e Contingências;

- Seguros e Garantias;

- Impostos; e

- Lucro Bruto (Bonificação);

Finalmente, o Preço de Venda é obtido somando-se o Custo Direto e o BDI.

A seguir iremos detalhar os principais itens do BDI. E, se você deseja aprender a forma mais simples de calculá-lo, continue lendo até o final.

Custos Indiretos com Administração Local

A Administração Local (AL) é a estrutura responsável pelos serviços técnicos e administrativos no canteiro de obras. Inclui, por exemplo:

- Supervisão técnica;

- Controle tecnológico de materiais;

- Medicina e segurança do trabalho;

- Topografia;

- Planejamento;

- Administração de contratos;

- Administração de pessoal;

- Controle de qualidade;

- Manutenção de equipamentos;

- Etc.

Além dos salários e encargos da mão de obra, também inclui:

- Aluguel de veículos;

- Aluguel de alojamentos;

- Transporte de pessoal;

- Exames médicos;

- Alimentação;

- Telefone e internet;

- Etc.

Os profissionais alocados na Administração Local são denominados mão de obra indireta. Por exemplo:

- Engenheiros;

- Mestres de obra;

- Pessoal administrativo;

- Técnicos de segurança e de enfermagem;

- Apontadores;

- Topógrafos;

- Mecânicos;

- Motoristas;

- Vigilantes;

- Faxineiros;

O custo com Administração Local depende das características da obra. De fato, as empresas devem planejar o corpo técnico de acordo com a necessidade.

Em contraste com os demais itens do BDI, esses custos podem fazer parte do Custo Direto. É justamente o que ocorre em obras públicas.

Nesse sentido, alguns acórdãos1 do TCU estabeleceram que determinadas despesas, incluindo Administração Local e mobilização, fossem incorporadas ao Custo Direto.

Portanto, a Administração Local pode integrar as despesas indiretas apenas em obras privadas. Caso não haja exigências da contratante nesse sentido, sua inclusão no BDI fica a cargo da empresa.

Custos Indiretos com Administração Central

A parcela destinada à Administração Central engloba os custos do escritório central da empresa.

A sede da empresa presta os seguintes serviços às obras em andamento:

- Elaboração de orçamentos;

- Contratação de pessoal;

- Apoio administrativo, técnico, financeiro e jurídico;

- Etc.

De acordo com o Manual de Custos Rodoviários do DNIT2:

Tais custos envolvem, entre outros: honorários de diretoria, despesas comerciais e de representação, administração central de pessoal, administração do patrimônio, aluguéis da sede, comunicações, materiais de expediente, treinamento e desenvolvimento tecnológico, viagens do pessoal lotado na sede, etc. É um valor extremamente difícil de ser determinado por via analítica, pois depende do porte da empresa, de sua estrutura organizacional, de sua política de negócios e, ainda, do volume de obras que está realizando, ou seja, da composição do seu faturamento, sobre o qual recairá este ônus.

Esse percentual é único para cada empresa e pode inclusive sofrer influência de condições de mercado.

De fato, como regra geral pode-se dividir o custo da administração central ao longo de um determinado período (de preferência maior que um ano) pelo Custo Direto de todas as obras executadas neste mesmo período:

Quanto maior o número de obras em execução e quanto maior o faturamento anual, menor tende a ser este percentual.

Como este percentual depende da empresa, é comum encontrar valores que variam entre 1,00% e 20,00%.

Custos Indiretos com Despesas Financeiras

Em contratos de empreitada por preços unitários o pagamento é realizado à medida em que os serviços vão sendo executados.

Outros contratos condicionam o pagamento à conclusão de marcos contratuais.

Seja como for, o empreiteiro usa seus próprios recursos para pagar a mão de obra, os equipamentos e os materiais antes de receber o pagamento.

Com efeito, o empreiteiro financia a execução da obra, dado o tempo entre o desembolso e o recebimento pelos serviços. Isso gera custos financeiros, na medida em que o empreiteiro aplica seu capital (ou o de terceiros) enquanto aguarda o pagamento.

Assim, o ganho que este deixa de obter (ou os juros em caso de empréstimo) representa as despesas financeiras.

Tais despesas dependem do tempo decorrido entre os desembolsos e os recebimentos. Assim, a projeção do fluxo de caixa da obra é o método mais preciso para cálculo das despesas financeiras.

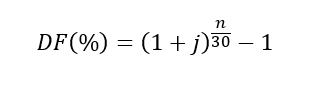

Porém, na impossibilidade de realizar a projeção do fluxo de caixa, a seguinte equação pode ser utilizada para um cálculo aproximado das despesas financeiras:

Onde:

DF é o Percentual de Despesas Financeiras;

j é a taxa de juros mensal;

n é o número de dias entre o centro de gravidade das despesas e a data de pagamento.

Essa equação é especialmente útil quando os desembolsos e recebimentos são aproximadamente constantes ao longo do tempo.

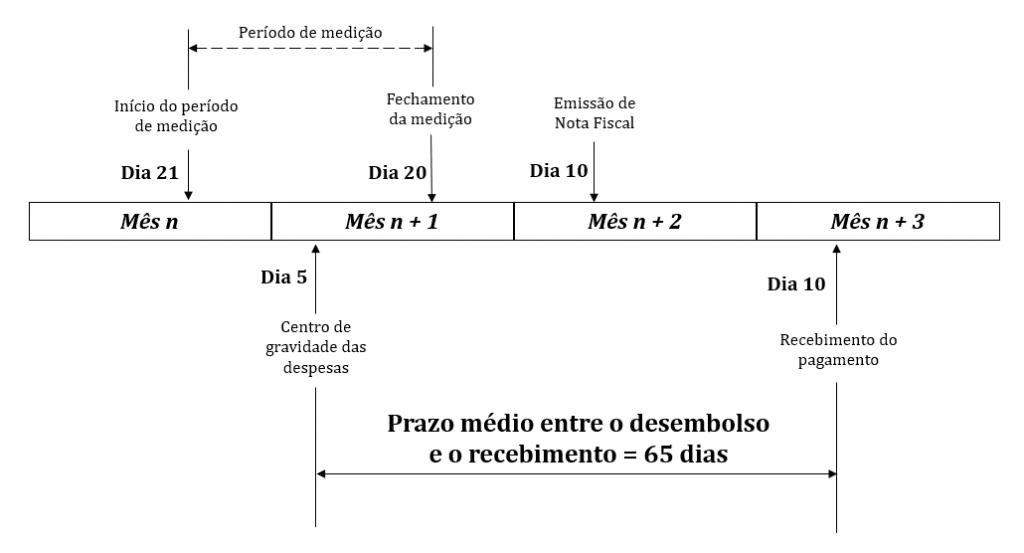

Enquanto o prazo médio entre a o desembolso e o recebimento pode ser de apenas alguns dias, em alguns casos pode chegar a vários meses.

Só para ilustrar essa questão é apresentada um processo de pagamento na figura a seguir:

Sem dúvida, as despesas financeiras do BDI não devem contemplar atrasos de pagamento. Para isso, os contratos estabelecem penalidades tais como multas e juros de mora.

Custos Indiretos com Imprevistos e Contingências (Risco)

Essa parcela do BDI também é conhecida como Margem de Incerteza.

Seu objetivo é contemplar eventuais custos adicionais não compensáveis contratualmente.

Tais riscos incluem:

- Perda de produtividade por culpa da contratada;

- Erros de execução;

- Retrabalhos;

- Atrasos de fornecedores e subempreiteiros.

Esses riscos devem ser assumidos pelo empreiteiro e não dão direito a qualquer compensação por parte da contratante.

Antes de mais nada, os riscos associados a uma obra dependem dos termos e condições contratuais.

Nesse sentido alguns contratos obrigam o empreiteiro a assumir maiores riscos.

Para o caso de obras privadas, a Declaração de Direitos de Liberdade Econômica3 estabeleceu que as empresas devem definir alocação de riscos em contratos civis (Art. 421-A do Código Civil).

Assim, o percentual destinado a Imprevistos e Contingências dependerá da distribuição dos riscos a serem assumidos por cada uma das partes.

Por exemplo, contratos de empreitada por preço global normalmente envolvem mais riscos, uma vez que o preço ofertado é menos sujeito à variações.

Por outro lado, alguns contratos de empreitada por preços unitários permitem a medição de quantitativos de serviços além do previsto no contrato.

Ademais, alguns clientes exigem a contratação de seguros, o que diminui os riscos (enquanto aumenta os custos com seguros).

Geralmente, considera-se um percentual que varia entre 0% a 5,0% do Custo Direto. Isso vai depender do grau de risco e dos seguros e garantias exigidos no contrato.

Riscos Extraordinários

O percentual de imprevistos e contingências está relacionado somente aos riscos ordinários. Estes dizem respeito àqueles normalmente assumidos pelo empreiteiro a partir dos fatos conhecidos até a data da apresentação da proposta.

Além dos riscos ordinários, há também os extraordinários. Por exemplo:

- Alterações das condições contratuais devido à fatos supervenientes;

- Eventos imprevisíveis;

- Casos fortuitos;

- Força maior; e

- Impactos no contrato por fatos imputáveis à parte contratante.

Apesar da possibilidade de um desequilíbrio econômico-financeiro no contrato, a parcela destinada a Imprevistos e Contingências não deve contemplar tais acontecimentos.

Logo, esse percentual tem o objetivo de remunerar o imprevisto (riscos ordinários), mas nunca o imprevisível (riscos extraordinários).

Cabe ressaltar que determinados riscos extraordinários possuem uma solução prevista no contrato.

Cita-se, por exemplo, as cláusulas de reajustamento que compensam as flutuações nos preços dos insumos. No mesmo sentido, multas e juros compensam os atrasos de pagamento.

Custos Indiretos com Seguros e Garantias

Toda obra está sujeita a diversos riscos. Alguns deles podem ser mitigados por meio da contratação de seguros.

O funcionamento de um seguro já é bem conhecido. Uma seguradora, mediante o recebimento de um prêmio antecipado, é obrigada a reparar eventuais danos causados ao segurado ou a terceiros conforme os termos da apólice.

A exigência de contratação de uma ou mais modalidades de seguro é uma decisão da contratante.

Embora os seguros onerem o preço da obra, por outro lado, permite reduzir a taxa de riscos do BDI.

Os principais tipos de seguro relacionadas a obras de engenharia são:

- Seguro de Riscos de Engenharia (All Risks);

- Seguro de Responsabilidade Civil; e

- Seguro Garantia (Performance Bond).

Em caso de atraso no cronograma ou alterações do valor do contrato, as apólices de seguro devem ser endossadas por meio de aditivo ou suplemento.

Mesmo contratando seguros, ainda existem riscos não cobertos pelos mesmos. Esses são chamados riscos residuais e devem ser avaliados.

O percentual de Seguros e Garantias geralmente varia entre 0% a 5,0% do Custo Direto e depende dos seguintes fatores:

- Complexidade da obra;

- Prazo de execução;

- Distribuição dos riscos entre as partes; e

- Custos com fiança bancária e seguros.

Seguro de Riscos de Engenharia (All Risks)

Em grandes obras de infraestrutura é muito comum a contratação de um Seguro de Riscos de Engenharia. Nessa modalidade todo e qualquer evento está coberto na apólice de seguro, à exceção daqueles citados expressamente como excluídos.

Esse seguro geralmente inclui coberturas relacionadas a incêndios, explosões, alagamentos, inundações, roubo de materiais, desmoronamentos, etc.

Seguro de Responsabilidade Civil

O Seguro de Responsabilidade Civil prevê o reembolso referente a indenizações por danos corporais ou materiais, causados de maneira não intencional a terceiros. Algumas modalidades também incluem cobertura para lucros cessantes.

Essa modalidade oferece coberturas para erros de projeto, erros de execução, acidentes de trabalho, etc.

Garantias

A garantia (de execução) tem por objetivo resguardar a contratante contra possíveis prejuízos causados por eventual incapacidade da contratada em concluir a obra.

Novamente, há diferenças entre obras públicas e obras privadas.

Obras privadas utilizam diversas modalidades de garantia, sendo muito comum a retenção de uma caução. Nesse caso, uma parcela de cada pagamento é retida e a restituição ocorre somente após a conclusão e entrega da obra.

Já em obras públicas, a contratada pode escolher uma das seguintes modalidades de garantia:

- Caução em dinheiro;

- Caução em títulos da dívida pública;

- Fiança bancária; ou

- Seguro Garantia (Performance Bond).

No caso de caução, a contratada transfere para a contratante uma quantia monetária ou a posse de títulos públicos. Estes, por sua vez, são restituídos após a entrega da obra.

Também usada como garantia em obras privadas, a fiança bancária é um contrato por meio do qual um banco (fiador) garante o cumprimento da obrigação do cliente (afiançado). Em caso de inadimplemento contratual o banco é responsável por pagar a contratante um determinado valor.

Já o Perfomance Bond é um seguro de garantia de execução. Nesse caso é garantido, até o limite fixado na apólice, o cumprimento das obrigações cobertas pelo seguro ou o pagamento de indenização em caso de inadimplemento.

A Lei de Licitações4 estabelece que a garantia prestada pelo particular em obras públicas é limitada a 5% do valor do contrato, salvo as exceções previstas no art. 56, § 3º.

Está gostando do artigo?

Cadastre-se para receber grátis nossas atualizações.

Lucro Bruto (ou Bonificação)

A bonificação (ou lucro) corresponde ao retorno econômico obtido pelo empreiteiro pela prestação dos serviços.

Com toda a certeza, o lucro de cada obra ou serviço é uma decisão exclusiva da empresa. Contudo, é comum órgãos públicos limitarem, ainda que indiretamente, o percentual de lucro aceito na composição do BDI.

O lucro depende de diversos fatores, tais como condições do mercado, concorrência, grau de risco do empreendimento e características do cliente.

Seja como for, não há como cogitar a realização dos serviços sem a obtenção da diferença entre o preço a ser pago pelo contratante e os custos incorridos.

Para calcular o BDI, geralmente adota-se o Lucro Bruto, ou seja, antes da incidência dos impostos. Os principais impostos sobre o lucro são a Contribuição Social sobre o Lucro Líquido (CSLL) e o Imposto de Renda de Pessoa Jurídica (IRPJ).

É importante estar atento para o regime de tributação da empresa (lucro real, lucro presumido, etc.). Isso porque as diferentes alíquotas de impostos sobre o lucro alteram o cálculo do lucro líquido.

Ao passo que as demais despesas indiretas são calculadas sempre em função do Custo Direto, o lucro bruto pode ser definido como um percentual do Preço de Venda. Contudo, para facilitar os cálculos recomenda-se o cálculo em função do Custo Direto.

Enfim, este percentual depende da empresa e da base de cálculo (Custo Direto ou Preço de Venda), sendo possível encontrar valores que variam entre 3,00% e 25,00%.

Custos indiretos com impostos no BDI

Para calcular o BDI, considera-se apenas os impostos sobre o faturamento.

Dessa forma, aqueles que incidem sobre o custo do material (ICMS, IPI, etc.) e sobre a folha de pagamento (INSS, FGTS, etc.) não entram no cálculo.

A seguir vamos detalhar os impostos da composição de BDI.

PIS

O imposto para financiamento do Programa Integração Social5 (PIS) possui alíquota de 0,65% e tem como base de cálculo o Preço de Venda (receita bruta) da obra ou serviço.

COFINS

A Contribuição para o Financiamento da Seguridade Social (COFINS) possui alíquota de 3,00%6 e a base de cálculo é o Preço de Venda (receita bruta) da obra ou serviço.

IRPJ e CSLL

O Tribunal de Contas da União não permite que o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) sejam incluídos no BDI. Assim, consolidou-se como prática no mercado incluí-los no lucro.

Assim sendo, o lucro bruto deve contemplar a incidência de tais tributos.

Contudo, no orçamento de obras privadas empresas que estejam no regime de lucro presumido podem incluir tais impostos na composição de BDI.

ISSQN

O Imposto sobre Serviços de Qualquer Natureza é um imposto municipal e sua alíquota pode variar entre 2% e 5%. Desse modo, a empresa deve consultar a legislação vigente no município em que a obra será executada.

Nesse sentido, a base de cálculo também varia em cada município, sendo permitido descontar o custo dos materiais em alguns casos.

Há prefeituras que fixam a base de cálculo em 50% do faturamento, ou seja, considera-se que metade do custo da obra corresponde aos materiais.

Para estimular a economia local, as prefeituras oferecem uma isenção de ISS. Assim sendo, a alíquota de ISS na composição do BDI varia entre 0% e 5%, dependendo da obra e do município.

Alíquota de Impostos no BDI

A alíquota total de impostos na composição do BDI depende, sobretudo, do município em que a obra será executada e de eventuais isenções fiscais.

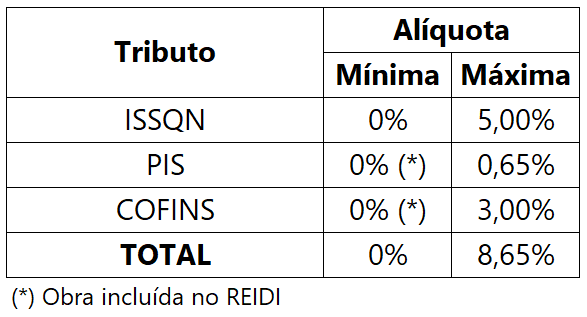

Por exemplo, obras de infraestrutura nos setores de transportes, portos, energia, saneamento básico e irrigação podem ser beneficiadas pelo REIDI7 e têm isenção de PIS e COFINS.

Dessa maneira, a tabela a seguir apresenta as alíquotas mínima e máxima de impostos sobre faturamento na composição do BDI:

BDI reduzido para fornecimento de materiais

Em alguns contratos adota-se um BDI diferenciado para o fornecimento de determinados materiais.

Isso ocorre principalmente quando estes representam um valor significativo da obra, sendo compulsório em obras públicas.

Nesse sentido, o Tribunal de Contas da União, estabeleceu:

(…) os itens de fornecimento de materiais e equipamentos (…) que representem percentual significativo do preço global da obra devem apresentar incidência de taxa de Bonificação e Despesas Indiretas – BDI reduzida em relação à taxa aplicável aos demais itens.

Tribunal de Contas da União8

Posto que não há incidência de determinadas parcelas do BDI sobre o fornecimento de materiais é possível adotar um percentual menor.

Cita-se, por exemplo, contratos em que equipamentos eletromecânicos são adquiridos dos fabricantes diretamente pela contratante. Essa prática é conhecida como faturamento direto e tem como resultado a redução das despesas tributárias.

Nos casos em que ocorre faturamento direto dos materiais, não há despesas financeiras envolvidas. Analogamente, os seguros e garantias podem não incluir coberturas relacionadas aos materiais. Como resultado, é possível uma taxa de BDI reduzida.

Contudo, uma taxa de BDI, ainda que pequena é necessária. Em virtude de a Contratada possuir alguma responsabilidade no gerenciamento da entrega e do armazenamento dos materiais, ela deve alocar seu pessoal em tais atividades.

Por fim, cabe lembrar que um BDI diferenciado no contrato reduz o Custo Direto da obra no cálculo do BDI principal. Logo, deve-se atentar para este fato durante o orçamento ou quantificação do desequilíbrio econômico-financeiro.

Como calcular o BDI?

Há diversas equações para o cálculo do BDI. Contudo, alguns autores sugerem o uso de equações com inconsistências matemáticas.

A fim de descomplicar o cálculo, recomendamos calcular todos os percentuais do BDI em função do Custo Direto, à exceção dos impostos. Estes últimos devem ser calculados em relação ao Preço de Venda.

Primeiramente, somam-se as despesas indiretas calculadas em função do custo direto) para obter o total das despesas indiretas:

Onde:

DI: Despesas Indiretas

AL: Administração Local;

AC: Administração Central;

DF: Despesas Financeiras;

IC: Imprevistos e Contingências

SG: Seguros e Garantias

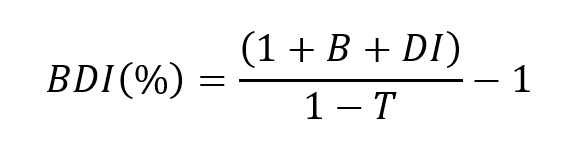

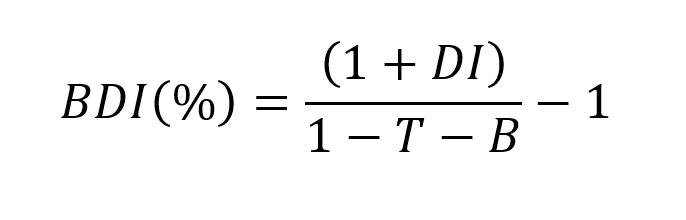

Em seguida, basta calcular o percentual de BDI por meio da seguinte equação:

Onde:

BDI: Bonificação e Despesas Indiretas

B: Lucro Bruto (Bonificação)

DI: Despesas Indiretas

T: Tributos

Observação: se o Lucro Bruto tiver sido calculado em função do Preço de Venda, este não deve ser somado às despesas indiretas no numerador. Em vez disso, deve ser somado aos tributos no denominador. Logo, deve-se utilizar a seguinte equação:

A equação completa para cálculo do BDI é então obtida a partir das equações anteriores:

Para o caso do lucro ter sido calculado como um percentual do preço de venda, deve-se utilizar a equação com o lucro no denominador:

Cada obra é diferente e assim deve-se considerar as particularidades da obra ao calcular as despesas indiretas.

Por exemplo, nem sempre o contrato exige a contratação de seguros. Em outros casos, a contratante efetua um adiantamento no início das obras, eliminando as despesas financeiras.

Logo, no cálculo do BDI de cada obra deve-se levar em consideração o contexto da obra e as exigências da contratante para incluir todas as despesas indiretas necessárias.

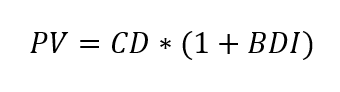

Como Calcular o Preço de Venda a partir do BDI?

A taxa de BDI possibilita não somente o cálculo do Preço de Venda da obra,m mas também de cada um dos serviços individualmente. Para calcular o Preço de Venda aplica-se o percentual de BDI ao Custo Direto de cada um dos itens de planilha:

Onde:

PV: Preço de Venda;

CD: Custo Direto;

BDI: Taxa de Bonificação e Despesas Indiretas

A partir da equação anterior, verifica-se que o BDI nada mais é que a taxa correspondente às despesas indiretas e ao lucro que, aplicada ao custo direto de um serviço, eleva-o ao seu preço de venda.

Conclusão

Em síntese, o BDI remunera os custos indiretos incorridos numa obra ou serviço de engenharia.

O BDI deve ser calculado para cada obra individualmente de acordo com os fundamentos da Engenharia de Custos.

Ademais, não há um percentual máximo, podendo este inclusive ser maior que o Custo Direto (BDI maior que 100%).

O cálculo do BDI é importante por dois motivos. Primeiramente, é importante para viabilizar a lucratividade da obra. Em segundo lugar, aumenta as chances de sucesso de um eventual pleito.

Já trabalhei com vários clientes que utilizavam um BDI padrão para todas as obras. Isso, na melhor das hipóteses, diminuía as chances de sucesso de um pleito para ressarcimento de custos indiretos.

Sob o mesmo ponto de vista, pode ser interessante não incluir os custos com Administração Local no BDI. Como resultado, facilita o ressarcimento de custos adicionais na hipótese de haver atrasos nas obras.

E aí, ficou alguma dúvida? Poste nos comentários.

Notas de Rodapé

- Tribunal de Contas da União. TC 036.076/2011-2. Adoção de valores referenciais de taxas de benefício e despesas indiretas – BDI para diferentes tipos de obras e serviços de engenharia.

- Brasil, Departamento Nacional de Infra-Estrutura de Transportes. Diretoria Geral. Manual de Custos Rodoviários. 3ª edição. Rio de Janeiro, 2003.

- Lei nº 13.874 de 20 de setembro de 2019. Institui a Declaração de Direitos de Liberdade Econômica e estabelece garantias de livre mercado.

- Lei nº 8.666 de 21 de junho de 1993. Institui normas para licitações e contratos da Administração Pública.

- Lei nº 10.637 de 30 de dezembro de 2002. Dispõe sobre a não-cumulatividade na cobrança da contribuição para os Programas de Integração Social (PIS).

- Lei nº 9.718 de 27 de novembro de 1998. Altera a Legislação Tributária Federal.

- Lei nº 11.488, de 15 de junho de 2007. Cria o Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura – REIDI.

- Tribunal de Contas da União. Súmula nº 253. Itens de materiais e equipamentos de natureza específica fornecidos por empresas com especialidades próprias e diversas com incidência de taxa de BDI reduzida em relação à taxa aplicável aos demais itens.

Link permanente

Ainda estou em dúvida se o percentual de BDI deve ou não ser retirado do cálculo de um pleito?

Desde já agradeço pela atenção!

Link permanente

Oi André, depende do tipo de pleito. Em pleitos de serviços extra escopo e em pleitos de perda de produtividade, o percentual do BDI pode ser incluído. Em determinados pleitos de extensão de prazo é cobrado, inclusive, uma taxa de BDI adicional. De qualquer maneira, é necessário avaliar cada caso em particular. Ficou mais alguma dúvida?

Link permanente

Bom dia, qual seria o BDI,ideal para uma empresa de montagem mecânica, com modalidade de simples